투자포인트

1. 할인점의 견조한 실적 모멘텀

2. 온라인 적자 감소

3. 기타 자회사 실적 개선

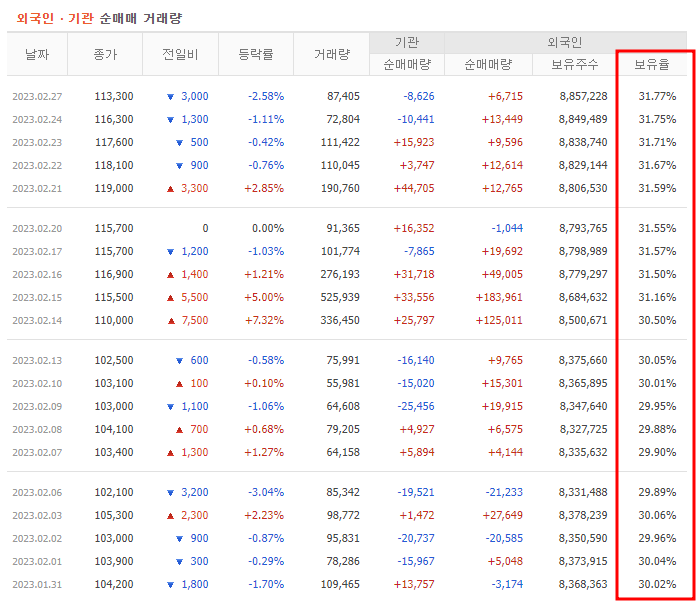

2022년 4분기 영업이익 223억 원 기록(-71% YoY)

연결 영업이익은 스타벅스 실적 악화로 기대치(-380억원 YoY) 크게 하회

전문점(무브랜드) 영업이익 71억원 사상 최대, 올해 첫 흑자 전환

Suk.com/Gmarket 등 온라인 사업 적자 전분기 대비 감소(+31억 QoQ)

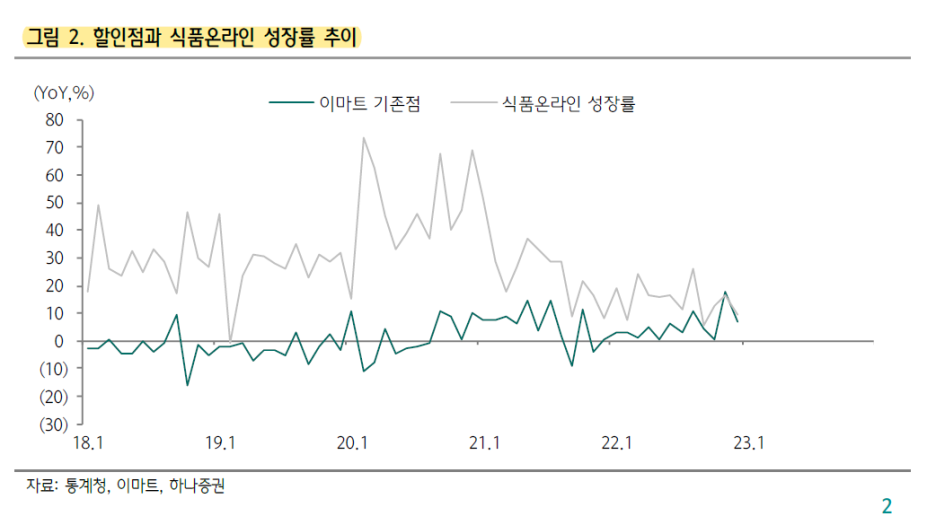

할인점의 유사성장률은 4분기 7.8%로 6분기 만에 처음으로 이익이 증가했다.

외식 수요 증가, Souk Day 행사 영향으로 고객 증가

온라인 침식이 부분적으로 완성됐다는 해석도 나온다.

오프라인 시장과 달리 온라인 시장은 4분기에 +8% 성장했습니다.

온라인 식료품 성장은 전년 대비 +13%로 둔화되었습니다.

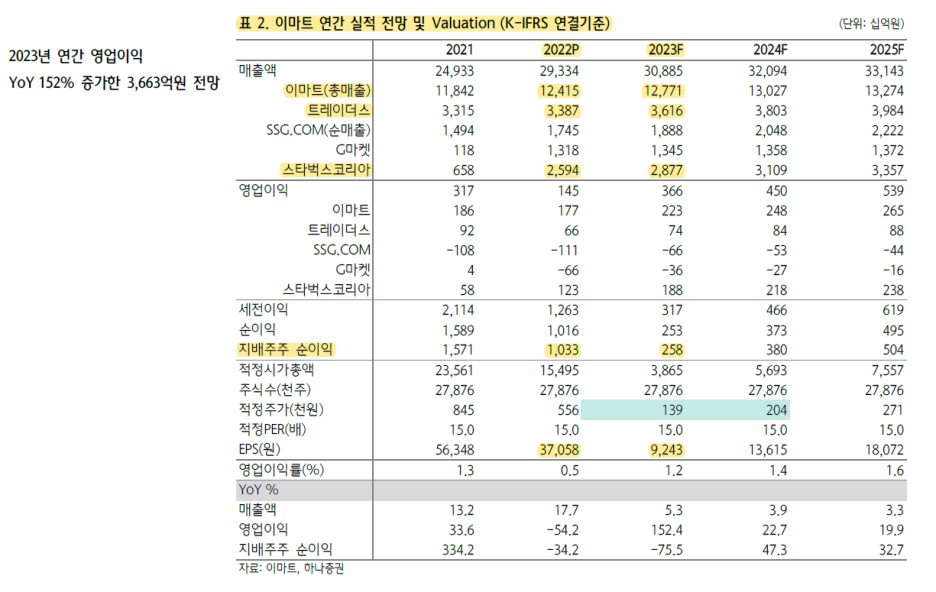

23F 연간 영업이익 3,663억원(+152% YoY) 예상

고정비가 높은 할인점의 비용 효율성 / PP 점유율 감소

딜러 매출 성장률 7%, 영업이익 740억원 (+80억원 YoY)

석닷컴/지마켓 적자 개선

오프라인, 타겟 매장 리뉴얼, 비효율 SKU 축소 등을 통해

비용 구조의 개선, 핵심 경쟁력 향상

석닷컴은 모호한 외적 확장이 아닌 차별화된 제품군을 통해 영역을 확장합니다.

온라인 사업의 시장점유율 하락으로 높은 밸류에이션 정당화 불가

“노브랜드 버거” 호남 1호점, 연내 전국 250개 가맹점 공략

‘노브랜드 버거’ 호남 1호점, 1년 내 전국 250개 가맹점 공략 한경·경제신문

www.hankyung.com

23F 주당순이익 = 9,243원

주가 ÷ 23F EPS

=12.12